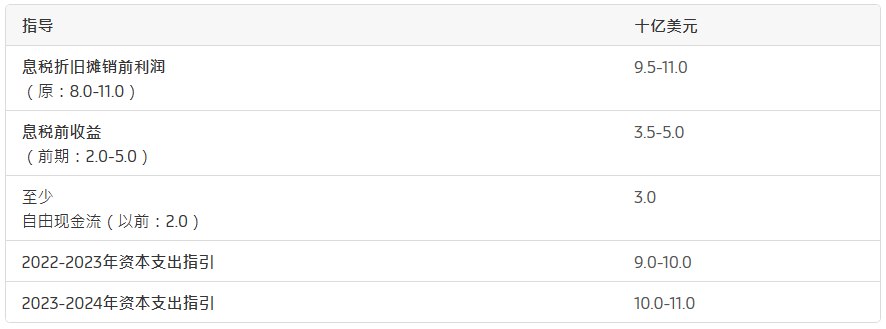

马士基 (Maersk) 报告称 2023 年第二季度超出预期,而持续的市场正常化持续到整个季度,导致销量下降和利率下降。收入为13亿美元,而0年第二季度为21亿美元,而盈利能力强劲,为7.2%,但与2022年第二季度相比明显下降。尽管下半年市场前景疲软,但马士基上调了财务前景,目前预计基本息税折旧摊销前利润为12.4-2亿美元(之前为2022.9-5亿美元),基本息税前利润为11.0-8亿美元(此前为0.11-0亿美元)。

马士基首席执行官文森特·克莱尔克Vincent Clerc表示,第二季度的业绩促成了上半年的强劲表现,我们应对了疫情推动多年的去库存和增长环境疲软所引发的市场状况急剧变化。我们在成本控制方面的果断行动以及我们的合同组合缓解了这种市场正常化的一些影响。成本重点将继续在应对低迷的市场前景方面发挥核心作用,我们预计这种前景将持续到年底。在我们进一步推进这一议程的同时,我们坚定不移地进行转型,并继续投资并为客户提供真正的集成物流解决方案,并增强他们的供应链弹性,以应对未来的不确定时期。

海运收入从8亿美元下降至7亿美元,原因是运费和装载量下降。虽然第二季度的货运量和费率环境稳定在较低水平,但海洋继续受到需求下降的影响,这是由于北美和欧洲的库存大幅调整。强大的成本管理在一定程度上抵消了对海洋财务业绩的顶线影响。

物流和服务收入为3亿美元,而同期为4亿美元。由于持续的去库存和消费者需求疲软以及低利率,该细分市场还受到销量下降的影响。与海洋一样,只要库存调整仍在继续,预计市场需求将继续低迷。

码头收入从950亿美元下降至1.1亿美元,受到北美消费者需求下降和拥堵减少导致存储收入正常化和销量下降的影响。强有力的成本控制为持续稳健的财务业绩做出了贡献。

2023年财务指引

自2022年第四季度以来观察到的库存调整似乎延长了,现在预计将持续到年底。基于持续的去库存,ap Moller-Maersk预计全球集装箱货运量将增长-4%至-1%,而之前的预测为-2.5%至+0.5%。Ocean希望与市场同步增长

A.P.穆勒-马士基上调了2023年全年的财务指引,如下表所示。

Ap Moller - Maersk目前预计,2022-2023年和2010 - 2011年的资本支出将分别为90 - 100亿美元和100 - 100亿美元。2023-2024年。

来源:马士基官网